Schenkung ist in Deutschland ein heikles Thema, das viele Fragen aufwirft: Ab wann muss ich eine Schenkung dem Finanzamt melden? Welche steuerlichen Ausnahmen gelten, und wie kann ich meine Schenkungen strategisch planen, um unnötige Kosten zu vermeiden? In unserem Artikel beantworten wir diese Fragen und bieten wertvolle Tipps, um Konflikte bei der Erbschaft zu verhindern und steuerliche Vorteile optimal zu nutzen. Informieren Sie sich, um rechtliche und finanzielle Fallstricke zu umgehen!

Schenkungen und die Anzeigepflicht

In Deutschland existiert kein gesetzlicher Euro-Schwellenwert, unter dem eine Schenkung generell von der Meldepflicht befreit ist. Die gesetzliche Anzeigepflicht ist in § 30 Abs. 1 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) verankert: Wer von einer schenkungssteuerpflichtigen Zuwendung erfährt, ist verpflichtet, dies dem zuständigen Erbschaftsteuerfinanzamt binnen einer Frist von drei Monaten anzuzeigen. Ein entsprechender Nachweis und der offizielle Gesetzestext sind direkt über Gesetze im Internet einsehbar.

In der täglichen Praxis nennen Banken und Finanzberater häufig einen Richtwert von ca. 20.000 € als pragmatische Grenze für eine Anzeige. Rechtlich gesehen handelt es sich hierbei jedoch nicht um eine gesetzliche Freigrenze, sondern lediglich um eine Orientierungshilfe für Kleinstbeträge. Da sich Steuerpflichten und Freibeträge auch durch die Zusammenrechnung mehrerer Schenkungen über einen längeren Zeitraum ergeben, ist eine genaue Prüfung der Meldepflicht unerlässlich. Weiterführende Details stellt das Bundesfinanzministerium (BMF) bereit.

Rechtsgrundlage und Kernregel

Die Pflicht zur Anzeige ergibt sich direkt aus dem Gesetz. Wer die formalen Rahmenbedingungen ignoriert, riskiert behördliche Nachfragen oder steuerrechtliche Konsequenzen. Folgende Eckpunkte sind maßgeblich:

- Rechtsgrundlage: § 30 ErbStG regelt die allgemeine Anzeigepflicht. Die Meldung muss innerhalb einer Frist von drei Monaten nach erlangter Kenntnis der Schenkung erfolgen.

- Zuständigkeit: Örtlich zuständig ist in der Regel das Finanzamt an dem Ort, an dem der Schenker seinen Wohnsitz oder gewöhnlichen Aufenthalt hat (§ 35 ErbStG).

- Offizielle Richtlinien: Maßgeblich sind die aktuellen Verwaltungsvorschriften des Bundesfinanzministeriums (BMF) sowie der Wortlaut des ErbStG.

Unterschied: Meldepflicht vs. Steuerpflicht

Ein weit verbreiteter Irrtum liegt in der Gleichsetzung von Meldung und Besteuerung. Diese beiden rechtlichen Vorgänge sind strikt voneinander zu trennen:

- Meldepflicht: Besteht grundsätzlich für fast jede Schenkung, um dem Finanzamt die Überprüfung der gesetzlichen Vorgaben zu ermöglichen — unabhängig davon, ob der Wert unterhalb der Freibeträge liegt.

- Steuerpflicht: Entsteht erst dann, wenn der Gesamtwert der Schenkungen innerhalb eines Zehnjahreszeitraums den persönlichen Freibetrag des Beschenkten übersteigt. Die Einstufung erfolgt anhand der gesetzlichen Steuerklassen und Steuersätze.

- Praktischer Leitsatz: Die bloße Anzeige einer Schenkung führt nicht automatisch zu einer Steuerzahlung. Sie dient dem Finanzamt lediglich als Grundlage zur Prüfung, ob eine formelle Schenkungsteuererklärung angefordert werden muss.

Wer muss melden?

Die Verpflichtung zur Anzeige betrifft sowohl den Schenker als auch den Beschenkten. Das Finanzamt verlangt von beiden Parteien eine entsprechende Mitteilung, wobei die Einreichung durch eine Partei in der Regel ausreicht, um die Pflicht für beide zu erfüllen.

- Mitwirkung Dritter: Gerichte, Notare und deutsche Konsularbehörden sind gesetzlich verpflichtet, Beurkundungen oder Feststellungen, die für die Schenkungsteuer relevant sind, direkt an das zuständige Finanzamt weiterzuleiten.

- Zuständigkeitsregelung: Gibt es Unklarheiten bezüglich der Zuständigkeit aufgrund unterschiedlicher Wohnsitze der Beteiligten, greift die vorrangige Zuständigkeit des Finanzamts des Schenkers gemäß § 35 ErbStG.

Frist, Form und Inhalte der Meldung

Die Anzeige der Schenkung erfordert kein behördliches Formular, sondern kann formlos eingereicht werden. Wichtig ist jedoch die Einhaltung der gesetzlichen Drei-Monats-Frist und die Vollständigkeit der Angaben.

Das formlose Schreiben an das Erbschaftsteuerfinanzamt muss zwingend folgende Angaben enthalten:

- Vollständiger Name, Steuer-Identifikationsnummer (IdNr.), Anschrift und Beruf des Schenkers und des Beschenkten.

- Genaues Datum der Schenkung sowie eine detaillierte Beschreibung des übertragenen Vermögensgegenstandes samt dessen realistischem Wert.

- Das genaue Verwandtschaftsverhältnis zwischen den beteiligten Personen (z. B. Kind, Ehegatte, Eltern).

- Angaben über frühere Zuwendungen des Schenkers an den Beschenkten innerhalb der letzten 10 Jahre unter Nennung von Art, Wert und Datum der jeweiligen Schenkung.

Praktische Workflow-Anleitung

- Schritt A: Prüfen Sie, ob die Schenkung notariell beurkundet wurde. Wenn ja, erfolgt die Meldung an das Finanzamt im Regelfall automatisch durch den Notar. Eine eigene Anzeige ist dann meist redundant, sollte aber im Zweifel kurz verifiziert werden.

- Schritt B: Erfolgte die Zuwendung privat, senden Sie innerhalb von drei Monaten nach der Schenkung ein formloses Informationsschreiben an das zuständige Erbschaftsteuerfinanzamt.

- Schritt C: Dokumentieren Sie akribisch alle früheren Schenkungen desselben Schenkers an Sie aus den vergangenen zehn Jahren.

- Schritt D: Vergleichen Sie den Gesamtwert aller addierten Zuwendungen mit Ihrem persönlichen Freibetrag (beispielsweise 400.000 € bei Schenkungen von einem Elternteil an ein Kind).

- Schritt E: Falls das Finanzamt nach Prüfung der Anzeige eine Steuererklärung anfordert, füllen Sie diese fristgerecht aus. Liegt der Wert sicher unter dem Freibetrag und erfolgt keine Aufforderung, bewahren Sie alle Belege auf.

Erfahren Sie alles zur Schenkung 10 jahre in Deutschland! Optimieren Sie Ihre steuerlichen Vorteile und sichern Sie Ihre Zukunft…

Zehnjahresregel & Abschmelzungsmodell

Schenkungen innerhalb eines Zehnjahreszeitraums werden steuerlich zusammengerechnet. Erst nach Ablauf von zehn Jahren stehen die persönlichen Freibeträge wieder in voller Höhe neu zur Verfügung. Dieses Prinzip ist ein zentrales Instrument der legalen Steuergestaltung.

- Berechnungsbeispiel: Ein Vater schenkt seinem Kind innerhalb von zehn Jahren in drei Tranchen jeweils 150.000 € (Gesamtsumme: 450.000 €). Da der Freibetrag für Kinder bei 400.000 € liegt, müssen die übersteigenden 50.000 € versteuert werden.

- Abschmelzung im Erbfall: Verstirbt der Schenker innerhalb von zehn Jahren nach der Schenkung, wird der Wert der Schenkung für die Erbschaftsteuer herangezogen, wobei je nach verbleibender Zeitspanne bis zum Erbfall spezifische Anrechnungs- und Abschmelzungsregeln gelten.

- Enkel-Freibetrag: Erhält eine Enkelin von ihrem Großvater eine Schenkung über 150.000 €, bleibt diese unter dem gesetzlichen Freibetrag von 200.000 € steuerfrei, sofern innerhalb des Zehnjahreszeitraums keine weiteren Zuwendungen erfolgten.

Erfahren Sie alles zur Schenkung 10 jahre in Deutschland! Optimieren Sie Ihre steuerlichen Vorteile und sichern Sie Ihre Zukunft…

Bewertung der übertragenen Vermögenswerte

Für die steuerliche Erfassung ist grundsätzlich der gemeine Wert (Verkehrswert) zum Zeitpunkt der Ausführung der Schenkung maßgeblich. Während sich der Wert bei Bargeld oder reinen Bankguthaben ohne Weiteres beziffern lässt, gestaltet sich die Wertermittlung bei komplexeren Vermögenswerten anspruchsvoller.

Bei Immobilien, Unternehmensbeteiligungen oder wertvollen Kunstgegenständen ist in der Regel ein qualifiziertes Gutachten notwendig. Zur steuerlichen Praxis stellt sich oft die Frage: wie berechnet das finanzamt den wert einer immobilie bei schenkung? Das Finanzamt wendet hierbei standardisierte Bewertungsverfahren nach dem Bewertungsgesetz (BewG) an, wie das Vergleichswert-, Ertragswert- oder Sachwertverfahren. Da diese behördlichen Berechnungen oft zu einem überhöhten steuerlichen Wert führen, empfiehlt es sich, frühzeitig ein unabhängiges Gutachten eines zertifizierten Sachverständigen einzuholen, um den tatsächlichen Marktwert nachzuweisen.

Immobilien-Spezialfall: Übertragungen und steuerliche Optimierung

Die Übertragung von Grundbesitz erfordert zwingend eine notarielle Beurkundung. Durch die Einbindung des Notars erlangt das Finanzamt ohnehin Kenntnis von der Schenkung, was jedoch die Beteiligten nicht vollständig von ihrer Mitwirkungspflicht entbindet.

Wer ein grundstück überschreiben und die kosten berechnen möchte, muss neben der eventuellen Schenkungsteuer auch Notargebühren und die Kosten für die Eintragung im Grundbuch einkalkulieren. Ähnlich verhält es sich, wenn Eigentümer ein haus überschreiben und kosten sowie steuern optimieren wollen. Hierbei lassen sich durch die Vereinbarung von Nießbrauch- oder Wohnrechten erhebliche steuerliche Abschläge erzielen, da der Kapitalwert dieser Rechte den steuerpflichtigen Schenkungswert mindert.

Zudem lohnt sich der steuerliche Vergleich mit dem Erbfall: Während bei Schenkungen an Kinder enge Grenzen gelten, bleibt unter bestimmten Voraussetzungen die erbschaftssteuer selbstgenutztes wohneigentum steuerfrei (das sogenannte Familienheim), sofern der Erbe die Immobilie nach dem Erbfall mindestens zehn Jahre lang selbst zu Wohnzwecken nutzt. Eine lebzeitige Schenkung sollte daher stets strategisch gegen die postmortalen Steuerbefreiungen abgewogen werden.

Freibeträge, Steuerklassen und Steuersätze

Die Höhe der Schenkungsteuer richtet sich nach dem Verwandtschaftsgrad (Steuerklasse) und dem Wert des übertragenen Vermögens. Besondere Vorsicht gilt bei Zuwendungen in umgekehrter Linie: Wer die schenkungssteuer kinder an eltern tabelle analysiert, stellt fest, dass Schenkungen von Kindern an ihre Eltern steuerlich deutlich ungünstiger gestellt sind als in die Gegenrichtung. Während Kindern ein Freibetrag von 400.000 € zusteht, beträgt der Freibetrag für Eltern bei Schenkungen unter Lebenden lediglich 20.000 € (Steuerklasse II).

| Verhältnis zum Schenker | Steuerklasse | Freibetrag bei Schenkung |

|---|---|---|

| Ehegatten & eingetragene Lebenspartner | I | 500.000 € |

| Kinder & Stiefkinder | I | 400.000 € |

| Enkelkinder | I | 200.000 € |

| Eltern & Großeltern (bei Schenkung) | II | 20.000 € |

| Geschwister, Nichten, Neffen, Schwiegerkinder | II | 20.000 € |

| Nicht verwandte Personen, Lebensgefährten | III | 20.000 € |

Ausnahmen von der Meldungspflicht

Nicht jede unentgeltliche Zuwendung im Alltag muss dem Finanzamt gemeldet werden. Der Gesetzgeber sieht praxisnahe Ausnahmen vor:

- Übliche Gelegenheitsgeschenke: Schenkungen zu Anlässen wie Geburtstag, Hochzeit, Weihnachten oder bestandenen Prüfungen sind von der Anzeigepflicht befreit, sofern sie sich im Rahmen der jeweiligen wirtschaftlichen Lebensverhältnisse der Beteiligten bewegen.

- Automatische Erfassung: Wurde ein Schenkungsvertrag gerichtlich oder notariell beurkundet, entfällt die Pflicht zur gesonderten Eigenanzeige, da die Behörden und Notare die Mitteilung von Amts wegen vornehmen.

Folgen einer unterlassenen Anzeige

Das schuldhafte Unterlassen der Anzeige einer schenkungssteuerpflichtigen Zuwendung stellt kein Kavaliersdelikt dar. Werden Schenkungen, die über den Freibeträgen liegen, dem Finanzamt verschwiegen, kann dies den Tatbestand der Steuerhinterziehung (§ 370 AO) oder der leichtfertigen Steuerverkürzung erfüllen.

Neben strafrechtlichen Konsequenzen drohen Festsetzungsverfahren, Schätzungen der Vermögenswerte durch das Finanzamt sowie die Festsetzung von Nachzahlungszinsen und empfindlichen Bußgeldern. Bei Unklarheiten bezüglich der Anzeigepflicht ist eine proaktive steuerliche Beratung dringend anzuraten.

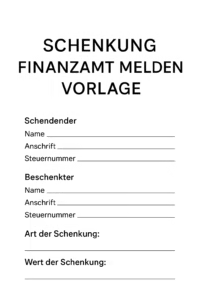

Praktische Vorlagen & Checkliste

Für die formlose Anzeige beim zuständigen Finanzamt können Sie sich an folgendem Musterschreiben orientieren:

schenkung finanzamt melden vorlage herunterladen – Option 1

- Detaillierte Angaben für Schenker und Beschenkten

- Eingehende Informationen zu den Schenkungen und deren steuerlichen Aspekten

- Präzise Anleitung zur rechtzeitigen Anzeige der Schenkung

- Bereiche für persönliche Daten und Vermögensdetails

- Spezifikation für verschiedene Arten von Vermögenswerten

„An das zuständige Erbschaftsteuerfinanzamt,

hiermit zeige ich eine Schenkung unter Überlebenden gemäß § 30 ErbStG an:

Schenker: [Name, Steuer-Identifikationsnummer, Anschrift]

Beschenkter: [Name, Steuer-Identifikationsnummer, Anschrift]

Gegenstand und Wert der Zuwendung: [z. B. Bargeld/Überweisung in Höhe von X € / Miteigentumsanteil an Immobilie]

Datum der Schenkung: [Datum der Ausführung]

Verwandtschaftsverhältnis: [z. B. Mutter zu Sohn]

Frühere Zuwendungen: [Auflistung früherer Schenkungen der letzten 10 Jahre mit Datum und Wert oder Erklärung, dass keine erfolgten]Mit freundlichen Grüßen,

[Unterschrift des Schenkers und/oder des Beschenkten]“

- Beizufügende Nachweise: Kopie des Schenkungsvertrags (sofern schriftlich fixiert), Kontoauszüge oder qualifizierte Wertermittlungen.

- Aufbewahrungspflicht: Sämtliche Schenkungsunterlagen und die Bestätigung der Anzeige sollten mindestens zehn Jahre lang sicher archiviert werden.

Wann sollte man einen Steuerberater hinzuziehen?

Die Einbindung eines qualifizierten Steuerberaters oder Fachanwalts für Steuerrecht empfiehlt sich insbesondere bei komplexen Vermögensübertragungen. Dies gilt beim Übertragen von Betriebsvermögen, Immobilienportfolios, Auslandsvermögen sowie bei der strategischen Ausnutzung von Kettenschenkungen zur optimalen Ausnutzung der Zehnjahres-Freibeträge.

Häufig gestellte Fragen zu Schenkungen und Steuerfreiheiten

Quellen, Verweise und rechtliche Hinweise

- Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG): Vollständiger Gesetzestext auf Gesetze im Internet

- § 30 ErbStG (Anzeigepflicht): Direktzugriff auf den Paragraphen

- Bundesfinanzministerium (BMF): Offizielle steuerliche Hinweise und Publikationen

Weitere verwandte Artikel, die Sie interessieren könnten